- ホーム

- かりる

- 住宅ローン

- 貯金連動型住宅ローン「堅実家計」

- キャッシュバック付き?!

お金が戻ってくる住宅ローンがあるってホント!?

![]() 監修

監修

みなさん、どんな家を建てたいかを考えるために住宅展示場に行かれますよね。

じつはこの時期にもうひとつ大切なことを考える必要があるのです!それは住宅ローンについてです。

住宅ローンを返済しながらでも、将来の家計への不安を少なくするための住宅ローン選びを、お金の専門家である ファイナンシャル・プランナーの小林美智子さんがわかりやすく解説します。

- ファイナンシャルプランナー

小林美智子さん

お金が戻ってくるってどういうこと??

住宅ローンには、「返済方法がいろいろ選べるローン」「長期間金利が変わらないローン」などいろいろな種類が あります! その中でなんと!定期貯金と併用するとお金が戻ってくるローンがあったのです。 それがJAバンクあいちの『貯金連動型住宅ローン堅実家計』。

通常の住宅ローンとの大きな違いはキャッシュバックがあることです。

キャッシュバックはどれくらいもらえるの?

気になるキャッシュバックについて、詳しく説明していきましょう!

キャッシュバックは年に2回、毎年3月と9月に実施されます。ちょっとしたボーナスのようですね。

キャッシュバックの条件は、まず、対象となる定期貯金を預け入れること。

なお、キャッシュバックの計算をするにあたって対象となる残高は、次表の「定期貯金の計算対象となる残高」と「住宅ローンの計算対象となる残高」のいずれか低いほうです。

| 定期貯金の計算対象残高 | 貯金連動型住宅ローンの利用者名義の定期貯金の月中平均残高 |

|---|---|

| 住宅ローンの計算対象残高 | 貯金連動型住宅ローンの月末約定残高の 50% |

キャッシュバックの利率は、(住宅ローンの金利 - 定期貯金の金利)となります。 この利率を12か月で割って、毎月のキャッシュバック分が6か月分まとめられて、毎年3月と9月に入金されます。

キャッシュバックはローン返済用口座に振り込まれますから、子どもの教育費やマイカー費用、旅行や帰省費用などにも活躍しそうですね。

注意点としては、住宅ローンの計算対象となる残高はその残高の50%となりますので、返済期間が経過して住宅ロ ーン残高も減っていくと、キャッシュバックの対象となる上限金額も徐々に減っていくことです。

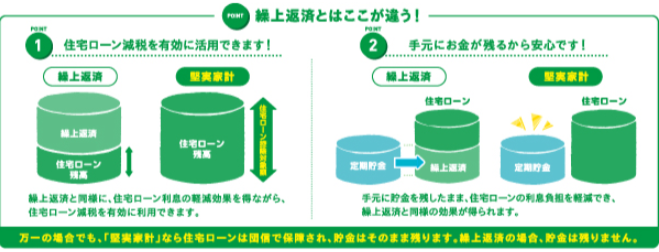

手元にお金が残るので安心

「貯金連動型住宅ローン堅実家計」の特徴でもある貯金連動は、定期貯金というカタチで手元にお金が残る仕組み。

そのためお金を手放さずに繰上げ返済と同様の効果を得られます。

子育て世代にとっては、急な出費にも備えられるので安心ですね!

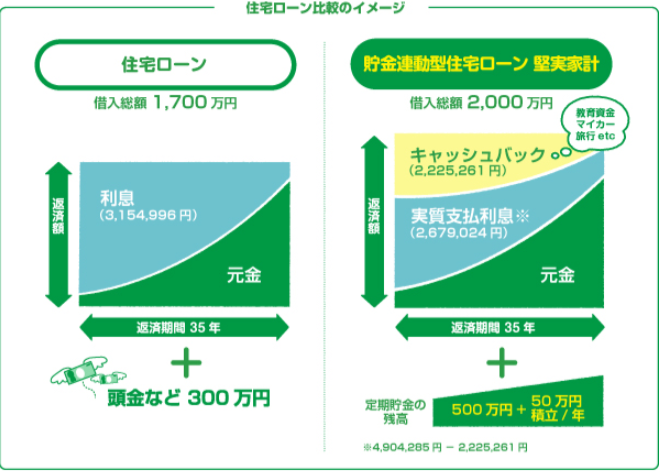

実際に、貯金連動していない住宅ローンと比較をしてみるとどのような差が出るのでしょうか? JAバンクあいちさんで扱っている『住宅ローン』と『貯金連動型住宅ローン堅実家計』の比較を見てみましょう。

【条件】返済方法:元利均等返済

- ●『住宅ローン』

-

利率 1.0%(固定期間10年)11年目以降1.0%

借入総額 1,700万円

頭金など300万円

償還期間 35年

- ●『貯金連動型住宅ローン堅実家計』

-

利率 1.3%(固定期間10年)11年目以降1.3%

借入総額 2,000万円

償還期間35年

定期貯金(金利0.01%) 500万円

(借入後の預入額50万円/毎年)

※キャッシュバックについては定期貯金の条件をそのまま継続した場合

『貯金連動型住宅ローン堅実家計』では、貯金が繰上返済の役割を果たしているので実質支払う利息は、2,679,024円となり、『住宅ローン』では300万円を頭金などに充てた割に利息総額は3,154,996円となります。

さらに、完済するときに定期貯金が残りますので、そのまま老後の生活費として活用できます。

住宅ローン控除を最大限に活用?

住宅ローンと言えば、住宅ローン控除(住宅借入金等特別控除)を利用されている方が多いと思います。

一方、返済中は繰上返済を検討する機会もありますよね。

繰上返済をすれば住宅ローン残高は減りますが、ローン残高が減ってしまうため、住宅ローン控除で控除される税金が減ってしまうことも考えられます

しかし『貯金連動型住宅ローン堅実家計』なら、どちらの恩恵も得られます!?

『貯金連動型住宅ローン堅実家計』なら、定期貯金への預入れが繰上返済と同じ役割をしているため、繰上返済のための面倒な手続きは必要なく、繰上返済と変わらない効果を得られます。

住宅ローン控除を適用すれば、税金の節税もできちゃうお得な住宅ローンなのです。

- 「もう別の住宅ローンを借りてしまった」という方もいるかもしれませんが、安心してください。

『貯金連動型住宅ローン堅実家計』は、借換えでも利用できます。現在の住宅ローンと比較すればその効果がわかるはずです。

予算を想定して、返済計画をシミュレーションしてみましょう

<今回のまとめポイント>

- 定期貯金として手元にお金が残る

- 年2回キャッシュバックでお金が戻ってくる

- 資産形成や万一の際にも安心

- 住宅ローン控除面でのメリット

住宅メーカーと同時に住宅ローンも検討すべき

多くの場合、住宅メーカーを決めて必要な予算がわかってから、急いで住宅ローンを決めるパターンが多いですが、住宅ローンを賢く利用している方は、住宅メーカー選びと同時に、住宅ローンのことも検討し始めていたそうです。

なぜなら、各家庭で「最もメリットの出るローンは何か」を知っておくことで、そのローンが適応できる住宅の建て方を考えながら住宅メーカーと相談ができるからです。

早速、『貯金連動型住宅ローン堅実家計』についてお話が聞けるお近くのJAを探してみてはいかがでしょうか。

家計を預かる忙しい主婦にとって頼もしいJAバンクあいちの『貯金連動型住宅ローン堅実家計』。

実は全国的にもこのタイプの住宅ローンは珍しいんですって。

愛知県で家を建てたり、ローンを借りている方はぜひチェックをしてみてくださいね。