貯金連動型住宅ローン「堅実家計」

貯金連動型住宅ローン「堅実家計」

-

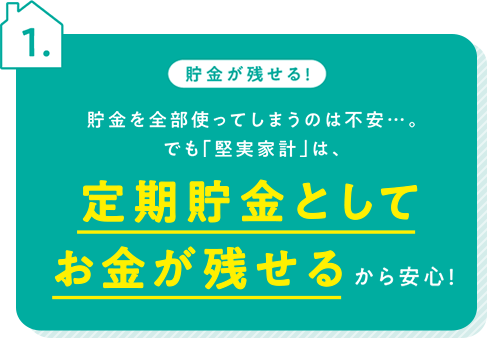

「家を買おう!」と思ったら、通常はまず頭金を払って…と考えますよね?

でも「堅実家計」なら、手元の資金を頭金として払ってしまわなくても定期貯金としてお金が残せるんです!

貯金として持っておけるから、急な出費にも備えられるので安心!

なにかと物入りな子育て世帯にはうれしい住宅ローンです。

住宅ローンは早めに完済したい、でも毎日の生活も大切にしたい。そんな方にピッタリです!

- 定期貯金として手元の資金を残しておけると、使い道も広がります。

毎月の家計の様子を見ながら、繰上返済に充てるのか、老後の資金として残しておくのか、じっくり考えることができるのは、「堅実家計」ならではのポイントです! -

家族も安心!

- 債務者に万一のことが起きた時、定期貯金としてそのまま家族に残すことが

できます。

頭金として支払ってしまう場合とは異なる、大きなメリットです。 -

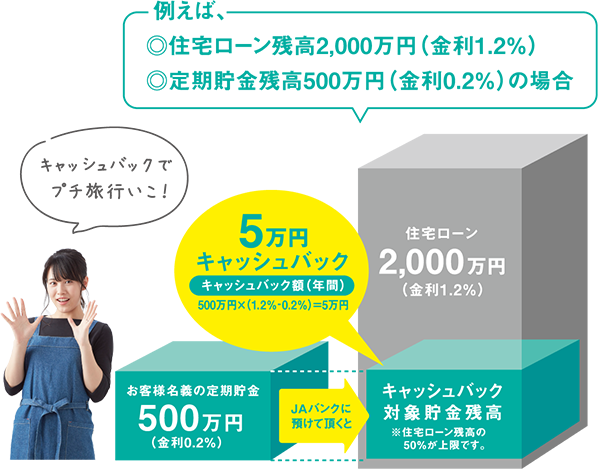

- 定期貯金残高に応じて、住宅ローン利息をキャッシュバック!

家族で旅行に出かけたり、おいしいものを食べたり、毎日頑張っている自分へのご褒美に使ったり…。 ちょっとしたゆとりって、意外と大事ですよね。

- ※金利は年率表示をしています。実際のものとは異なります。

- ※計算の便宜上、住宅ローンおよび定期貯金の残高・金利は一定と仮定して、年間のキャッシュバック額を計算しています。

実際には、各条件によりキャッシュバック額は変わります。 - ※計算の便宜上、定期貯金利息の源泉分離課税は考慮していません。

- ※定期貯金金利が住宅ローン金利を上回った場合、キャッシュバックは行いません。

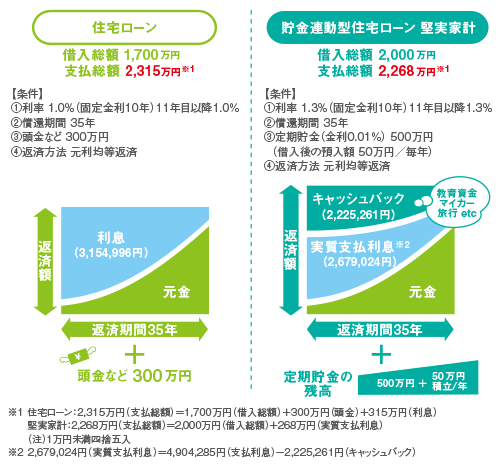

金利だけで判断しないで!支払総額も大事です。

「堅実家計」は、一定の金利上乗せを必要としますが、定期貯金残高と連動してキャッシュバックを行うので、実質の支払総額がお得になる可能性が高いんです!

また、現時点で貯金が少ない方でも、今後計画的に貯金を行い、資産形成をしたいと考えている方にもオススメです。

- ※このグラフの想定は、実際とは異なる可能性があります。詳しくはJA窓口までお問い合わせください。

- ※キャッシュバックについては、定期貯金の条件をそのまま継続した場合です。

- 「堅実家計」なら、定期貯金残高を増やすことで繰上返済と同様の利息軽減効果が得られます。そのうえ、控除対象額はそのままなので、住宅ローン控除を最大限に活用できるんです!