貯金連動型住宅ローン「堅実家計」

貯金連動型住宅ローン「堅実家計」

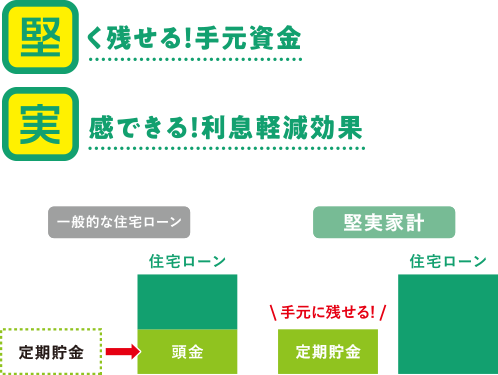

- 手元の資金を頭金として手放すことなく、定期貯金としてお金が残るので安心。

- 定期貯金残高を増やすことで繰上返済と同様の利息軽減効果も得られる。

下記の計算式により毎月算出した額を毎年3月と9月に6か月分まとめてローン返済用口座に入金(キャッシュバック)します。

[キャッシュバックの対象定期貯金]借入者ご本人および連帯債務者名義の全ての定期貯金が対象です。

※積立式定期貯金、担保定期貯金(総合口座扱いの定期貯金を含む)、満期日経過後の定期貯金を除きます。

- 定期貯金残高に応じて、住宅ローン利息をキャッシュバック!

- 定期貯金の残高が増えれば増えるほど実質支払総額がお得に!※

※一定の金利上乗せが必要となる場合があります。

【留意事項】

※JAごとに金利上乗せの条件が異なります。

※キャッシュバック額等の詳細は、JA窓口へお問い合わせください。

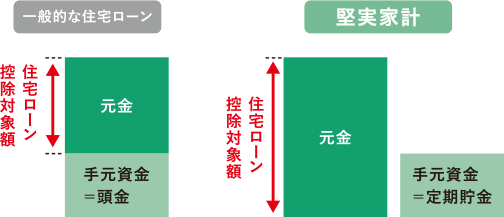

- 手元資金を頭金や繰上返済に充てたりするのとは異なってローン残高自体が減るわけではないため住宅ローン控除を最大限活用できます。

【留意事項】

※貯金連動型住宅ローンをご利用いただける方は、新規にお借入れされる方に限らせていただきます。

また、お一人様1契約のみとさせていただきます。

※貯金連動型住宅ローンのお借入期間中は、通常の住宅ローンに変更することはできません。

あわせてご覧ください